Date: 16 avril, 2021 - Blog

La Chine est sortie renforcée de la pandémie…

…à tel point que ses dirigeants, soutenus par les multiples événements perturbateurs qui se déroulent sur la scène internationale, sont désormais ouvertement convaincus que l’Occident se dirige vers un déclin structurel. Cette posture contraste fortement avec la tradition et la culture de ¨profil bas¨ qui ont longtemps caractérisé le pays.

Quoi qu’en disent les présidents américains, les temps changent et les rapports de force aussi. Une question qui agite les géopoliticiens est de savoir si le président Xi est en train de commettre un péché de vanité ? Il multiplie ouvertement les initiatives politiques et militaires déstabilisantes. Il attire les capitaux internationaux et prépare l’émergence d’un Yuan omniprésent dans le paiement des transactions en matières premières, moderne (e-Yuan).

Malgré la prédilection de la Chine pour le temps long, la réponse pourrait bien venir dans les deux prochaines années

Un air – déjà vu – de Parangon de vertu

En fin de compte… les atteintes aux libertés individuelles en Chine, tant décriées par l’Occident, n’ont-elles pas permis d’endiguer le virus et d’éviter, in fine, les longues privations des confinements ?

Depuis une vingtaine d’années, les prophètes de malheur occidentaux prédisent que la Chine est au bord d’un effondrement de son système bancaire, d’une explosion de son marché immobilier ou d’une guerre civile. Dans la pratique, Pékin est sorti totalement indemne de la bulle Internet, de la grande crise financière, de la crise de la dette souveraine européenne et du Covid-19.

Sa planification économique centralisée lui a permis d’appréhender et de bien gérer les crises en formation. Au cours des dernières années, contrairement à la plupart des pays occidentaux, la Chine s’est offert le luxe de ne pas recourir à des astuces monétaires telles que l’assouplissement quantitatif ou la monétisation de la dette publique. Pas de dévaluations compétitives, le yuan surperforme les principales devises. Pas besoin de ZIRP ou de taux d’intérêt négatifs ; les marchés obligataires chinois drainent les capitaux mondiaux grâce à des rendements réels positifs (décents !).

Le modèle politique autocratique de la Chine fait preuve d’une stabilité indéniable

La PBoC émerge en Asie comme la Bundesbank l’avait fait en Europe à la fin du siècle dernier

Fin du V. Et après ?

La surperformance de la Chine a vraisemblablement atteint son apogée lors de l’année Covid-2020, lorsque son économie a connu un atterrissage en douceur, tandis que la croissance mondiale s’est effondrée. Certes, la Chine a maîtrisé la pandémie, avec brio (?), ce qui lui a permis de maintenir son économie presque intacte. Mais elle a aussi bénéficié d’un effet de substitution temporaire : ses usines étaient pleinement opérationnelles pour produire des biens (médicaments, électronique, etc.) qui ne pouvaient être fabriqués ailleurs à cause des confinements. D’ici le S2 2021, cet effet de substitution va s’estomper, rapidement.

La Chine reste obsédée par son surendettement. La détermination de la Chine à le réduire et à diminuer le risque financier ont persisté malgré la guerre commerciale et les chocs de la pandémie. L’augmentation récente du nombre de faillites et de défauts obligataires – comme en témoignent les faillites des entreprises d’État locales – indique un recul de l’ancienne politique de garantie implicite du gouvernement. Pékin a également renforcé le contrôle des plateformes fintech et a pris des mesures pour limiter les prêts P2P. Elle met également un frein clair et durable au système bancaire parallèle qui a alimenté les risques de bulles immobilières.

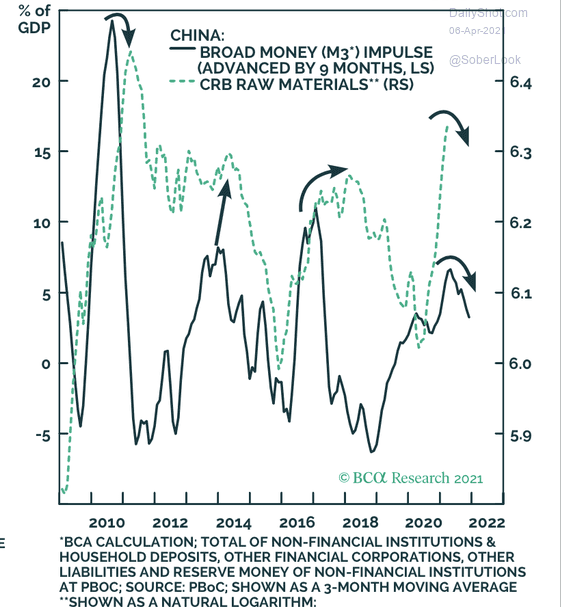

Source: BCA Research, Commodity research bureau

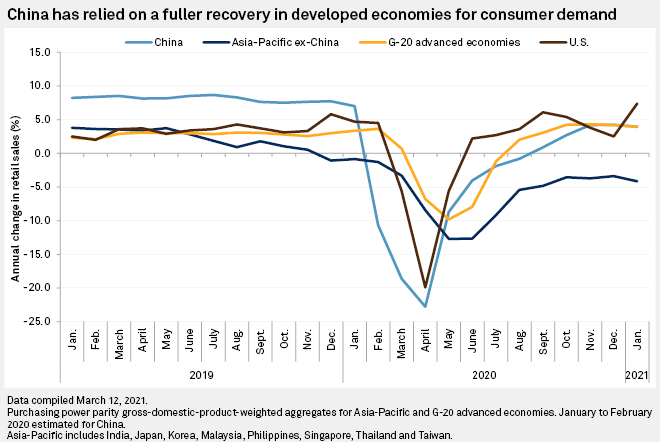

Le soutien politique s’est déplacé vers les nouveaux secteurs tels que la technologie, les services et la montée en gamme des secteurs liés à la consommation, au lieu d’une reflation massive. Malgré la solidité des chiffres du PIB, les dépenses des ménages chinois ont été faibles. En bref, la croissance de la Chine a été essentiellement soutenue par… le reste du monde.

Source: National statistical authorities, S&P Global Economics

Le ralentissement de la croissance du crédit, le désendettement forcé et l’absence de relance de la consommation vont freiner le taux de croissance moyen…

- L’agressivité croissante de Pékin encourage la démondialisation et une certaine relocalisation des chaînes de production

- La récente surperformance économique exceptionnelle de la Chine touche à sa fin

- Les marchés des matières premières sont probablement devenus trop optimistes en extrapolant la récente demande soutenue de la Chine