Date: 5 juillet, 2021 - Blog

L’effet de richesse engendré par la Fed, grâce à sa politique monétaire ultra-accommodante, est observable non seulement sur le marché des actions, mais aussi sur les prix des logements. L’immobilier a bénéficié à deux égards de la générosité de la banque centrale : par l’effondrement durable des taux d’intérêt nominaux américains à la suite de la crise de 2008/9 et, depuis l’année dernière, par ses achats directs de titres adossés à des hypothèques (MBS).

Pour l’instant, la hausse significative des prix de l’immobilier résidentiel n’est pas inquiétante, car nous ne sommes pas au bord d’une bulle. En effet, le financement hypothécaire des ménages est sain et la situation de pénurie, essentiellement due aux pandémies, se normalisera progressivement avec la réouverture de l’économie. Toutefois, la flambée des prix de l’immobilier n’est pas anodine. L’inflation des prix de l’immobilier est en quelque sorte liée à l’inflation des prix à la consommation, car elle augmente le pouvoir d’achat des propriétaires. Mais, en outre, les prix de l’immobilier ont un impact indirect, avec un décalage, sur l’indice des prix à la consommation.

La flambée des prix de l’immobilier résidentiel complique la politique monétaire

Effets secondaires de l’inflation des prix du logement

Par construction, les indices des prix à la consommation américains n’intègrent pas les prix du logement en tant que tels. Il en est d’ailleurs de même dans la plupart des pays de l’OCDE. La raison en est que les unités de logement sont considérées comme un capital / investissement et non comme un élément de consommation. Afin de prendre en compte les coûts de logement des ménages, la plupart des pays incluent différents types de calculs de loyer.

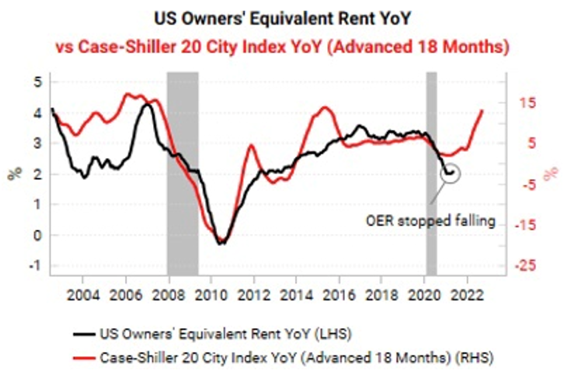

Aux États-Unis, cette mesure est appelée Owners’ Equivalent Rent. Bien qu’imparfaite, l’OER tend à refléter l’évolution des prix du logement, avec un décalage d’environ 6 trimestres. Actuellement, l’indice Case-Shiller annonce un rebond du OER. Voir le graphique ci-dessous. Selon les estimations de Fannie Mae, le rebond attendu du OER devrait au moins ajouter plus de 1.0% à l’IPC et au core PCE entre fin 2021 et fin 2022…

La Covid a sévèrement touché des millions de locataires, notamment ceux qui n’ont pas payé leur loyer ou dont l’emploi est détruit. A cet égard, un moratoire a été imposé pour protéger les personnes qui risquent de perdre leur logement. Un (tout) dernier délai leur a été accordé par l’administration Biden jusqu’à fin juillet.

Tout porte à croire que les loyers vont rebondir à partir du mois d’août prochain

A partir du T3/4, les loyers libres prendront le relais d’autres contributeurs importants à l’IPC américain, comme les voitures d’occasion

La Fed jette de l’huile sur le feu

La flambée des prix de l’immobilier devient problématique à bien des égards. Comme mentionné ci-dessus, elle finira par exercer une pression à la hausse significative sur l’IPC à partir du troisième trimestre et du quatrième trimestre.

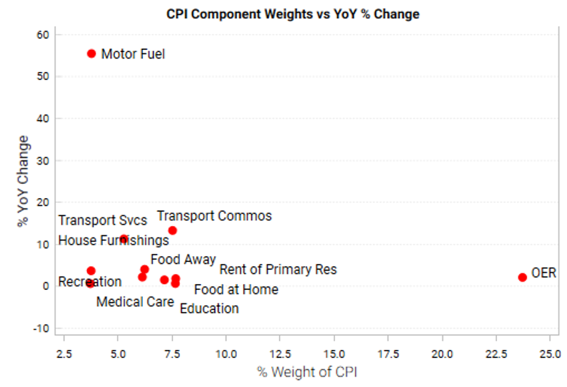

Le poids du logement dans l’IPC global et l’IPC de base aux États-Unis est important

Source : Bloomberg, Macrobond, Variant Perception

La hausse des prix alimente une détérioration de l’accessibilité au logement, ce qui renforce les tensions sociétales, entre les générations (boomers privilégiés) et entre les nantis et les déshérités.

De plus, cette montée des inégalités est à l’opposé de la politique de rééquilibrage et de redistribution menée par l’administration Biden.

La hausse ininterrompue des prix de l’immobilier signifie, à terme, que les risques d’un cycle de « boom and bust » du logement sont en augmentation.

Pendant plus d’un an, la Fed a fortement soutenu le marché hypothécaire. Finalement, le total des MBS que la Fed a acheté depuis avril 2020 s’élève à près de…. 2 trillions de dollars ! Inutile de dire que ces deux processus ont respectivement poussé les taux hypothécaires et leur spread par rapport au Trésor à un niveau historiquement bas.

La Fed devrait revoir ses achats de MBS

Le plus vite sera le mieux

Historiquement la Fed intervint plus tôt

Source : Longview Economics, Macrobond

- Une réduction progressive des achats de titres MBS par la Fed s’impose

- Elle confirmerait l’approche prudente et préventive de la Fed face aux risques de bulle

- Il reste peu de temps pour agir efficacement et dans la sérénité avant la réunion de Jackson Hole (août), qui crispe tous les investisseurs