Date: 19 décembre, 2024 - Blog

La Chine s’engagera dans des discussions dans le contexte de détérioration de sa situation économique. Mais elle ne subira pas d’effet de surprise ¨Trump 2.0¨.

La Chine a eu tout le temps d’évaluer et d’analyser les développements et les changements au sein de l’administration américaine

Une expansion qualitative au détriment d’une croissance dynamique

Depuis plusieurs années, le Politburo appelle à une réorientation stratégique de la politique économique. Les raisons sont à la fois défensives et proactives. D’une part, il s’agit d’éviter le syndrome japonais – c’est-à-dire l’éclatement des bulles et la déflation – et, d’autre part, de gravir les échelons de la création de valeur ajoutée, en particulier dans le secteur des hautes technologies. En conséquence, les décideurs politiques ont imposé le désendettement douloureux du secteur privé surendetté. L’effondrement de l’activité et des prix de l’immobilier résidentiel, qui a commencé en 2021 avec le défaut de paiement d’Evergrande, limite fortement la consommation intérieure. Le pays est entré dans une récession (déflation) de son bilan. L’assouplissement monétaire et l’ingénierie financière sont conçus pour soutenir le secteur en difficulté. En arrêtant la destruction de la richesse, les décideurs politiques gagnent du temps mais ne résolvent pas le problème. En fin de compte, la PBoC luttera contre la déflation par des mesures similaires à l’assouplissement quantitatif et par l’accroissement de son bilan.

À court terme, il est peu probable que la Chine lance un plan de relance budgétaire audacieux ciblant le secteur privé

Malgré cela, la Chine est déterminée à stabiliser la situation et à entamer le dialogue avec l’administration Trump

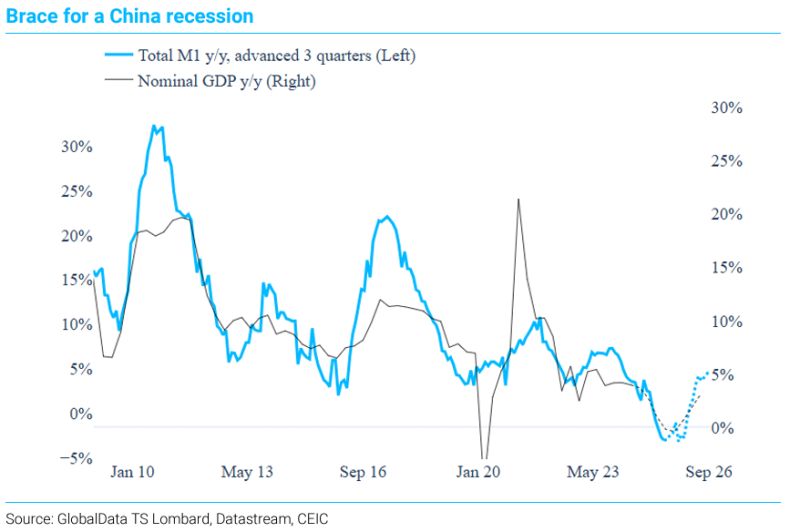

L’horloge tourne, car les taux d’intérêt chinois plus bas ne stimulent pas la croissance du crédit

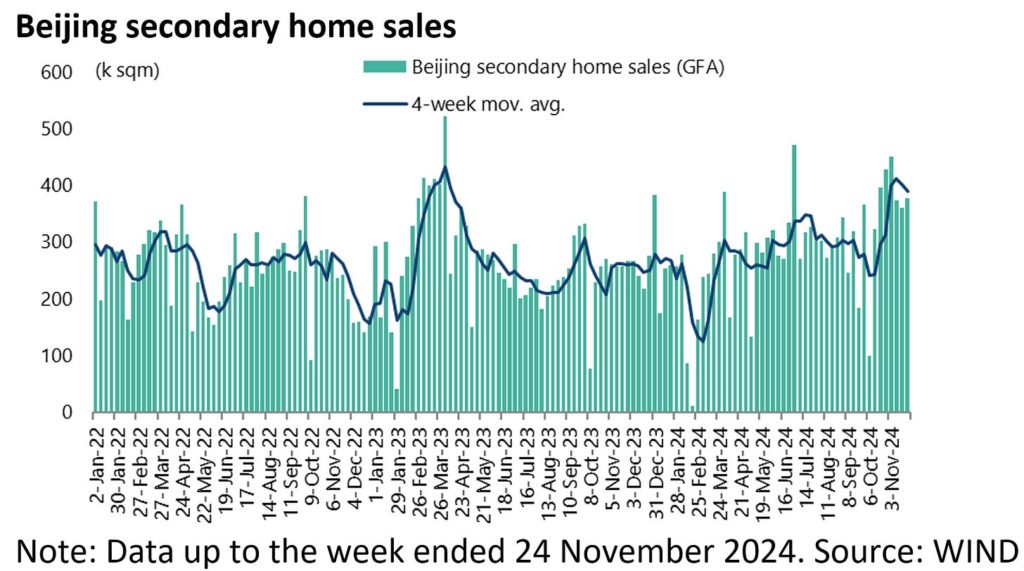

Premiers signes d’un bottom dans le marché de l’immobilier

Alors que le marché immobilier chinois arrive à maturité, l’activité continue de se déplacer du marché primaire vers le marché secondaire. Les transactions dans l’immobilier résidentiel ont sensiblement augmenté au cours des deux derniers mois, à la suite des mesures d’assouplissement annoncées par Pékin à la fin du mois de septembre. Les prix ayant chuté de près de 40 %, le moral des acheteurs montre des signes d’apaisement. Avec le récent échange de dettes, Pékin a également donné une marge de manœuvre supplémentaire aux autorités locales, afin de tenter de résoudre le problème des salaires impayés et des créances en souffrance résultant de l’effondrement des ventes de terrains.

Promouvoir le dialogue et la désescalade, tout en gardant les cartes en main

Le yuan est resté relativement fort par rapport à ses homologues des marchés émergents au cours des derniers mois. Les mouvements intempestifs et fébriles du yen ont contribué à cette évolution. Toutefois, les droits de douane sont susceptibles d’exercer à nouveau une pression à la baisse. Pékin pourrait finalement décider de laisser la monnaie se déprécier, contrairement à ce qui s’était passé entre 2015 et 2017, afin de défendre ses réserves de change. À la surprise générale, la Chine a émis le mois dernier des obligations souveraines pour un montant de 2 milliards d’USD à Riyad. Il est intéressant de noter que cette émission a été largement sursouscrite et que son prix a été fixé presque au même niveau que celui des bons du Trésor américain. Cette nouvelle initiative a donné lieu à de nombreuses interprétations. Parmi elles, a) elle confirme la volonté de l’Arabie saoudite de se libérer de l’orbite américaine, et b) la Chine offre aux marchés émergents un substitut potentiel aux bons du Trésor américain pour y placer leurs transactions commerciales/excédents en dollars. Ce message clair de la Chine a été bien reçu aux États-Unis, si l’on en juge par la menace immédiate de Trump – des droits de douane de 100 % – contre les pays qui tentent de contourner le dollar. La Chine a interdit les expéditions de gallium, de germanium, d’antimoine et de matériaux dits « superdurs » vers les États-Unis en raison de leur « double usage militaire et civil ». Les exportations de graphite feront également l’objet d’une surveillance accrue. La position dominante de la Chine dans le secteur des terres rares a des conséquences importantes pour la technologie mondiale, et ce à plusieurs égards. L’infrastructure et l’expertise établies de la Chine font qu’il sera difficile pour les concurrents de rattraper leur retard à court terme. Xi est capable de faire volte-face si la situation le justifie (cf. Covid). Si une grave guerre commerciale devait éclater, il n’hésiterai certainement pas à mettre en œuvre un ambitieux programme de relance budgétaire.

Ne pas sous-estimer la réactivité potentielle de Pékin. La Chine prépare soigneusement un large éventail de réponses pour contrer les menaces commerciales de l’administration Trump. Il faut s’attendre à un regain de momentum et de volatilité des actifs chinois au cours de l’année prochaine

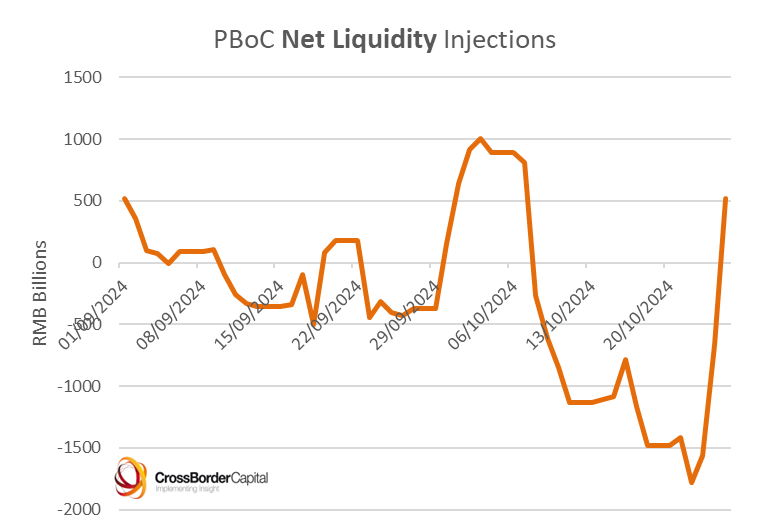

Injections nettes de liquidités : La PBoC a changé de vitesse

Normalement, une augmentation des transactions précéde une stabilisation des prix

En 2015/16, la Chine avait lutté contre la dévaluation et brûlé 1 milliard de dollars de réserves de change