Date: 7 septembre, 2020 - Blog

La Chine prépare le désarrimage et l’internationalisation de sa monnaie depuis une décennie. Le projet glamour – et controversé – de la Route de la Soie en est le vecteur le plus visible. Il faut également retenir l’ouverture de son marché des capitaux et les initiatives Stock-connect, ainsi que la cotation en yuan, du pétrole et de l’or, sur les bourses chinoises. Sur le plan macro-économique, la PBoC est sortie de son ancrage au seul USD pour lui préférer un panier de devises ; elle a aussi formellement opté pour une politique monétaire différente de celle de la Fed.

Le durcissement de l’administration Trump ne fera que renforcer la détermination de Xi. Il est peu probable que l’élection d’un nouveau président / d’un Congrès américains ne stoppent ce désarrimage structurel. Les capitaux étrangers affluent ces derniers temps sur les actifs chinois, à la recherche de rendement et de dé-corrélation.

La métamorphose de Yuan s’accélère

La naissance prochaine du renminbi numérique

La Banque populaire de Chine a lancé une étude sur une monnaie numérique dès 2014. Elle envisage désormais le lancement d’un Yuan numérique, qui serait un troisième type de monnaie émise par une banque centrale, à côté des liquidités et de réserves des banques commerciales. Contrairement aux Libra ou Bitcoin, il n’y aura aucune différence entre la valeur unitaire des Yuans numériques et physiques.

Tout comme l’Inde, la Chine vise essentiellement à éliminer l’argent physique. Un yuan numérique compliquerait la fuite des capitaux et le blanchiment d’argent. Il serait également plus facilement contrôlable par les autorités… Afin d’éviter des sorties de capitaux du secteur bancaire, ce Yuan numérique va a) utiliser un système à deux vitesses basé sur des distributeurs (banques commerciales et plateformes de paiement) et b) ne pas toucher de revenus (intérêts) de la PBoC.

Le renminbi numérique n’est pas un challenger pour les crypto-monnaies «en vogue»

Ce n’est pas une alternative au système de paiement mondial : c’est essentiellement un autre canal de paiement via les banques et les plateformes en ligne (comme WeChat / Alipay)

Vers un renminbi ancré sur l’or ?

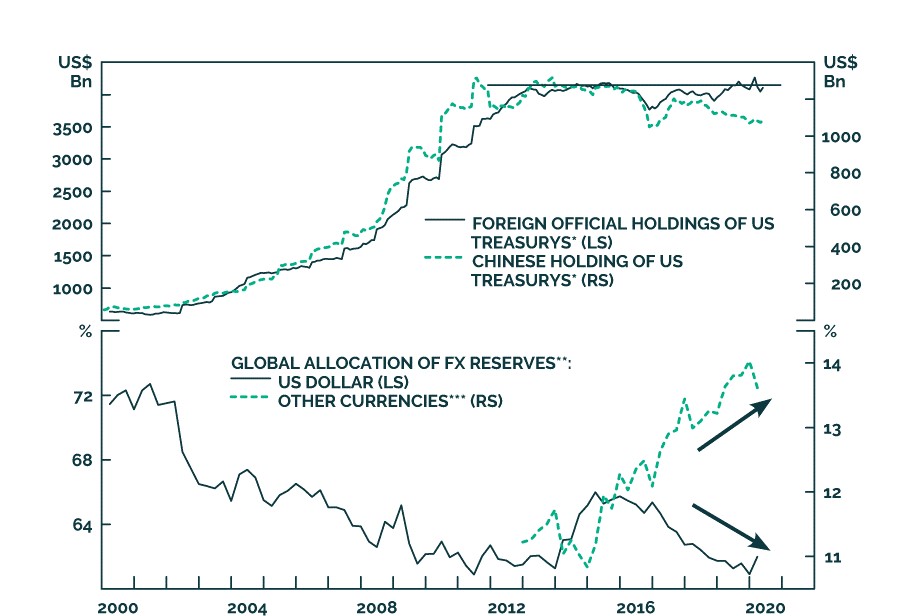

Le stock de bons du Trésor américain détenu par la PBoC a culminé en 2010 puis a plafonné jusqu’en 2015, soit l’année de sa « dévaluation ». Depuis 2016, la part de l’USD dans les réserves de change chinoises n’a cessé de diminuer. Les autres devises, qui représentaient alors 11% du total, approchent désormais les 14%.

Source : BCA

Des données complètes sur les réserves d’or chinoises ne sont pas officiellement publiées. Ce que nous savons, c’est qu’en 2002, la Chine a libéré son marché de l’or avec l’ouverture de la Bourse de l’or de Shanghai. Quelques années après la grande crise financière, la Chine est devenue un acteur important sur le marché mondial de l’or. En effet, ses importations ont considérablement augmenté depuis 2010 pour exploser littéralement en 2013. Au fil du temps, la banque centrale chinoise a en fait facilité la propriété physique de l’or, en permettant au public d’accéder directement au marché de gros et d’échanger de l’or fin avec des spreads plus faibles. Une application pour smartphone appelée « Yijintong » a également été lancée pour démocratiser le commerce de l’or.

Estimation des réserves d’Or Chinoises

Source : VOIMA

Les rumeurs abondent selon lesquelles la PBoC détient au moins deux fois la quantité d’or qu’elle divulgue officiellement. Une sous-déclaration des réserves d’or permettrait à la PBoC de l’accumuler à des prix inférieurs. L’augmentation de la pondération de l’or dans ses réserves est une bonne protection contre une dépréciation du dollar américain.

L’histoire d’amour de la Chine pour l’or a des racines solides

À terme, la Chine pourrait préparer un ancrage du Yuan avec de l’or

L’inévitable alliance financière des « voyous »

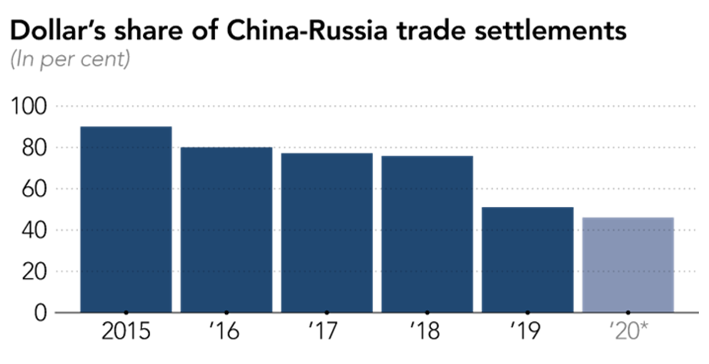

En 2014, la Chine et la Russie ont signé un premier swap de devises de 3 ans d’une valeur d’environ 25 milliards de dollars. Il a été reconduit en 2017. En 2019, les deux pays ont convenu de développer un mécanisme de paiement alternatif à Swift, dominé par les États-Unis. Par la suite, la part du dollar dans le commerce entre la Chine et la Russie est tombée, pour la première fois, sous les 50%. L’euro a été le premier bénéficiaire avec une part – croissante – de 30%. La Russie aurait acquis pas moins d’un quart des réserves mondiales de renminbi.

Part du dollar dans les flux commerciaux sino-russes

Source : Russia’s Central Bank and Federal Customs Service

La Chine et la Russie poursuivent un processus conjoint de dédollarisation

Les tendances (géo)-politiques lourdes vont accentuer ce processus

- Le lancement d’un Yuan numérique confirmerait les compétences d’innovation financière de la Chine

- Ces prochaines années, le yuan ne défiera pas le statut de monnaie d’échange et de réserve de l’USD

- Il n’empêche que la résurgence de l’euro et du yuan pénalisera, à moyen terme, la situation dominante de l’USD