Date: 27 septembre, 2021 - Blog

Dans la théorie des jeux, le jeu de la ¨poule mouillée¨ est la modélisation d’un conflit entre deux / plusieurs joueurs. Le principe de base est simple : étant donné que chaque joueur préfère ne pas céder à son adversaire, le scénario qui s’ensuit, où aucun des joueurs ne cède, provoque le pire des résultats possibles pour les joueurs.

Les conséquences de la grande crise financière (GFC)

Après 2009, sous la houlette de la Fed, toutes les banques centrales des pays occidentaux ont successivement et progressivement initié une forme de répression financière. L’outil de politique monétaire le plus connu de cette approche est sans conteste le QE, c’est-à-dire l’assouplissement quantitatif. Dans le cadre de ce processus, une banque centrale gonfle son bilan en achetant – essentiellement auprès des banques – des actifs financiers, notamment (mais pas seulement lorsqu’il s’agit de la BoJ, la BCE et la SNB) des obligations d’Etat.

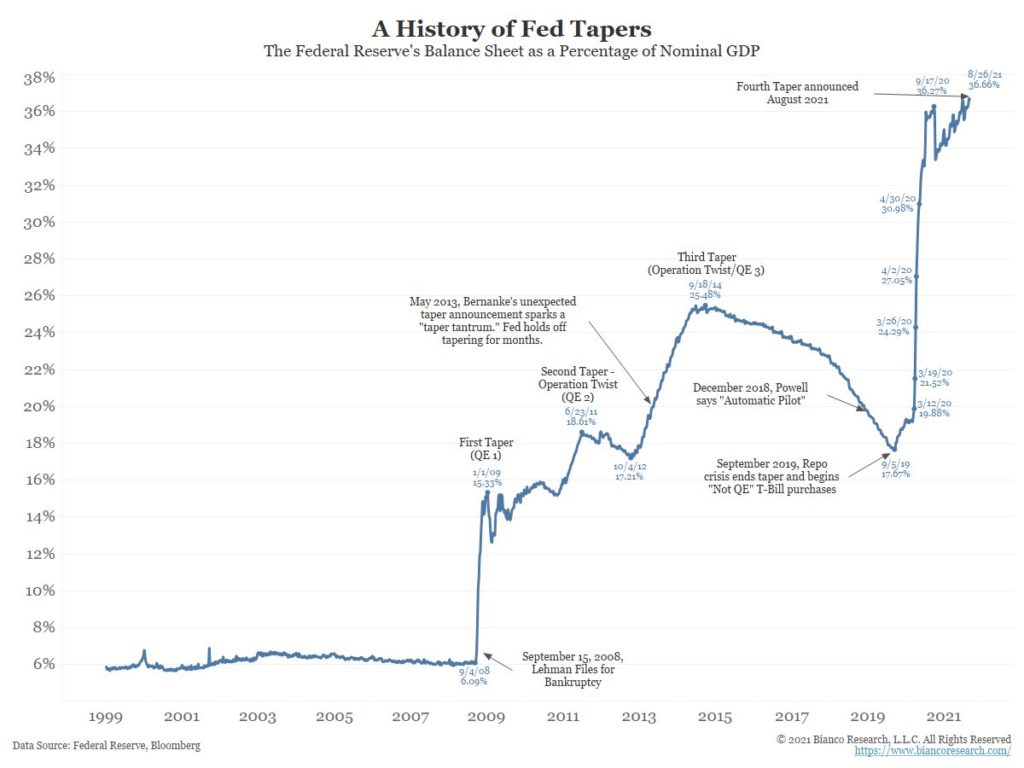

En période économique ¨normale¨, c’est-à-dire avant la GFC, le bilan de la Fed augmentait à un rythme comparable à la croissance économique nominale, soit 5-6%. Mais ensuite, à partir de 2009, les opérations de QE ont poussé ce taux d’expansion dans une fourchette de 20+%. Dans la dernière phase, à partir de 2020, il s’est encore accéléré dans le contexte de la pandémie.

L’accélération implacable de l’expansion du bilan de la Fed

Au cours des 12 dernières années, la Fed a tenté à plusieurs reprises d’abandonner progressivement l’assouplissement quantitatif, dans le but ultime de mettre fin à la politique monétaire non-conventionnelle. Mais une confluence de facteurs a empêché la normalisation de sa politique. Les différentes raisons ont été les suivantes : conséquences dangereuses sur les pays émergents, tensions à la hausse indésirables sur les taux d’intérêt à long terme. D’autres raisons sont plus ¨relatives¨. La BoJ, la BCE et d’autres grandes banques centrales ont également mis en œuvre des politiques monétaires non-conventionnelles qui ont annihilé, au moins en partie, les objectifs / avantages du QE américain (à savoir l’affaiblissement de l’USD). Et, plus récemment, un autre facteur est venu s’ajouter à la difficulté de la normalisation. En effet, l’addiction des marchés à l’abondance de liquidités, la vulnérabilité croissante des prix de l’immobilier ¨surgonflés¨ et le piteux état des finances publiques ont ajouté au dilemme.

Les banques centrales occidentales ont – très – peur de sortir des politiques non-conventionnelles

Elles craignent de nuire à la reprise mondiale ¨fragile¨ et de déstabiliser les marchés devenus dépendants de la profusion de liquidités

Communication et réalité

A l’analyse, on constate que les besoins de refinancement du Trésor en 2022 seront bien inférieurs à ceux de 2021, pour diverses raisons pratiques. De facto, la Fed pourra se permettre, dans une mesure significative, de réduire le volume de ses achats futurs de Treasuries… Tout en continuant d’acheter – de monétiser – la totalité des nouvelles émissions du Trésor. Donc la communication d’une réduction de ses achats ne correspondra nullement à un resserrement de sa politique, ni à une normalisation !

Tout est dans l’art de la communication. C’est magique !

Comment le jeu du ¨faucon et de la colombe¨ s’applique-t-il à l’époque actuelle ?

Sur la base de la théorie économique classique, la politique monétaire ne devrait pas avoir recours à l’assouplissement quantitatif, du moins pas au-delà d’une brève période (situation d’urgence) … En faisant le contraire, la Fed et la BCE ont contourné non seulement leur mission, mais aussi leurs règles de fonctionnement de base. Nous vivons clairement dans une zone juridique grise depuis des années, d’où la révolte désespérée de la Cour constitutionnelle allemande pour stopper cette ¨Expérience¨. Par conséquent, les banques centrales occidentales sont, ¨à terme¨, appelées à normaliser leurs politiques (le plus tôt serait le mieux).

En pratique, elles procrastinent. Aucune ne veut être la première à céder. Parce que les précédents se sont avérés délicats, au niveau de la réaction des marchés. De plus, c’est une proposition perdante dans notre monde interconnecté : normaliser en premier augmenterait les chances de renforcer la monnaie et de perturber les marchés obligataires. L’énorme dette et la situation quasi-désastreuse des finances publiques (avec des déficits budgétaires spectaculaires) ne le permettraient pas. Enfin, et surtout, cela menacerait l’indépendance des banques centrales.

- En communiquant son intention d’engager le tapering, la Fed a initié le jeu de la poule mouillée

- L’approche très prudente de la Fed a empêché les marchés de surréagir, pour l’instant

- Mais une sortie totale de la politique monétaire non-conventionnelle n’est pas réaliste dans les circonstances actuelles…

- … Les décideurs politiques saisiront toute occasion de ralentir ce processus

- Soyons clairs : une procrastination prolongée augmenterait considérablement les chances d’une inflation galopante