Date: 23 janvier, 2020 - Blog

Il est remarquable de noter comment le CHF s’est renforcé depuis la réunion de décembre de la BNS malgré la réduction des risques politiques. Une interprétation est que les marchés s’attendent à une période prolongée de faible inflation sans nouvelles baisses de taux. La BNS a maintenu sa politique monétaire inchangée en décembre à -0,75% et la maintiendra en mars. Elle a rappelé que le CHF est très surévalué et qu’elle est prête à intervenir sur le marché pour l’affaiblir, si besoin. Sur une base des PPA, il n’est surévalué que de 7%, ce qui n’est pas si extrême. Cependant, une monnaie plus forte n’est pas la bienvenue car elle réduit tous ses efforts pour faire décoller l’inflation. Avec une inflation prévue à 0,1% en 2020, loin de son objectif et capable de tomber en dessous de 0% dans un scénario adverse, la BNS ne peut que maintenir ses taux en territoire négatif et lutter contre la cherté du CHF sur le marché des changes.

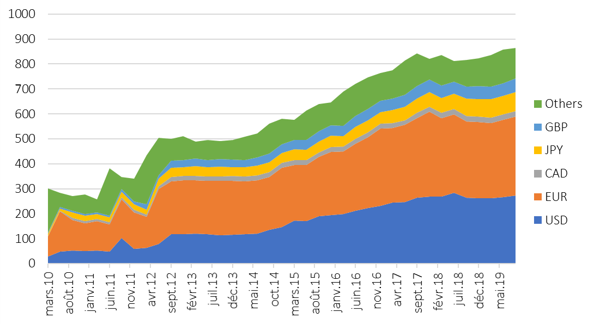

Bilan de la BNS (en milliards de CHF)

Source : BNS, Bloomberg

Avec un retard de 3 mois, le rapport du Trésor américain sur les devises a été publié

Comme attendu, la Chine n’est plus qualifiée de manipulateur monétaire et l’attention s’est tournée vers d’autres pays. La Suisse est un cas intéressant. Répondant à la fois aux critères de commerce bilatéral et de compte courant, les interventions en devises de la BNS – plus probablement, après le récent rallye du CHF – pourraient justifier l’étiquette de manipulateur. Cependant, certaines clarifications sont nécessaires. Premièrement, les achats de devises s’élèvent actuellement à 3 milliards de dollars, soit 0,5% du PIB. Ainsi, atteindre le seuil de 2% impliquerait un montant considérable de 12 milliards de dollars d’achats nets sur un an. Deuxièmement, le Trésor exige que les achats nets se produisent pendant au moins 6 des 12 mois couverts par le rapport. Ainsi, une intervention ponctuelle n’implique pas obligatoirement d’autres achats. Troisièmement, une éventuelle étiquette de manipulateur ne pourrait intervenir qu’en octobre 2020, lorsque le prochain rapport sera publié.

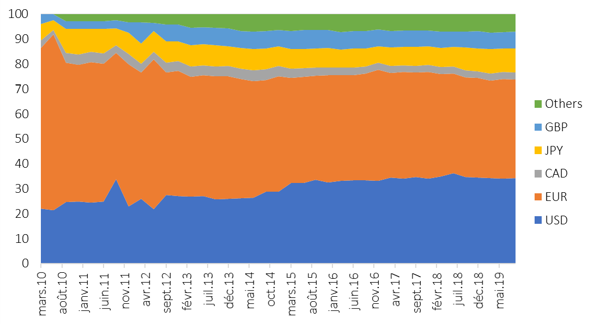

Allocation en devises du bilan de la BNS (%)

Source : BNS, Bloomberg

Si l’économie suisse est touchée par un choc négatif ou si le CHF s’apprécie trop, la BNS pourrait être contrainte de baisser davantage son taux directeur, éventuellement à -1,0%. Ce n’est pas notre scénario de base, mais le risque d’une baisse des taux d’intérêt reste très présent.

La BNS pourrait envisager de modifier son bilan, hors des actifs en USD au profit de ceux en EUR, pour minimiser les tensions américaines et soutenir l’EUR. Pour l’heure, la BNS détient 34% d’actifs libellés en USD et 40% en EUR. Selon la Confédération, en 2018, la Suisse a exporté 46% vers l’Europe et 16% vers les États-Unis, alors qu’elle a importé 64% en provenance d’Europe et seulement 8% des États-Unis. Même s’il a été judicieux de privilégier les actifs américains – compte tenu de leur surperformance – l’allocation des réserves de change s’écarte considérablement des échanges commerciaux.

- Les risques d’un CHF plus fort augmentent

- La BNS pourrait devoir modifier / repenser son allocation monétaire