Date: 11 août, 2022 - Non classifié(e)

Une nouvelle monnaie de réserve mondiale

Depuis le début de l’année, la Russie et la Chine contestent le statut de monnaie de réserve mondiale du dollar. Il n’est pas surprenant que les deux pays renforcent leurs liens économiques face aux sanctions occidentales continues à l’encontre de la Russie. Ce qui peut surprendre, cependant, c’est que les pays BRICS, à savoir le Brésil, la Russie, l’Inde, la Chine et l’Afrique du Sud, travaillent officiellement sur leur propre nouvelle monnaie de réserve mondiale.

Cette annonce, faite par Poutine, intervient après l’éviction de la Russie du système SWIFT. La Russie, la Chine et les autres pays BRICS doivent développer des mécanismes alternatifs fiables pour leurs paiements internationaux afin de réduire leur dépendance au système financier occidental.

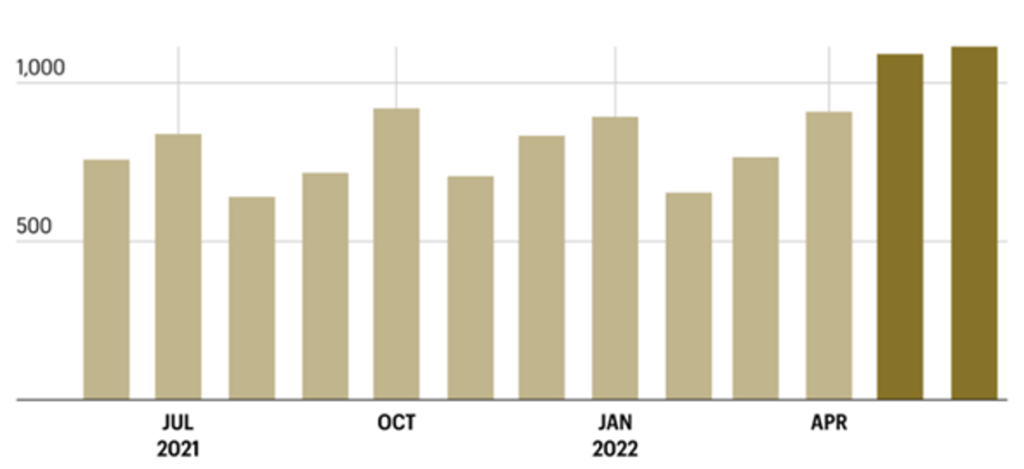

Pour renforcer leur alliance, la Russie prend également d’autres mesures, notamment la réorientation de son commerce vers la Chine et l’Inde. Dans l’état actuel des choses, le commerce entre la Russie et les pays BRICS a progressé de 38% pour atteindre 45 milliards d’USD au T1 2022. Pendant ce temps, les ventes de pétrole russe à la Chine ont atteint des niveaux records, devançant l’Arabie saoudite comme principal fournisseur de pétrole de la Chine. L’une des dernières étapes est l’annonce par le nouveau chef de l’agence spatiale que la Russie quittera la Station spatiale internationale après 2024.

Importations chinoises de pétrole russe (milliers de barils par jour)

Source : Fortune

Le président Xi a fait écho aux sentiments de Poutine en accusant les pays occidentaux d’ignorer les principes de base de l’économie de marché

La dédollarisation, une priorité

Un défi mondial coordonné s’organise contre l’USD – et ce serait la plus grande nouvelle depuis des décennies. La dédollarisation est une priorité pour la Russie et la Chine depuis 2014, lorsqu’elles ont commencé à étendre leur coopération économique à la suite de l’éloignement de Moscou de l’Occident après l’annexion de la Crimée. Remplacer l’USD dans les échanges commerciaux est devenu une nécessité pour contourner les sanctions américaines contre la Russie.

Des mois avant l’invasion de l’Ukraine, les réserves de change russes en bons du Trésor américain ont très rapidement diminué, au profit de l’or. Même si le montant total des obligations d’État US vendues par la banque centrale russe était faible (100 milliards d’USD), c’est une indication claire de désarrimage.

Source : Izvestia

Les pays BRICS sont dans un plan de dédollarisation de plusieurs décennies

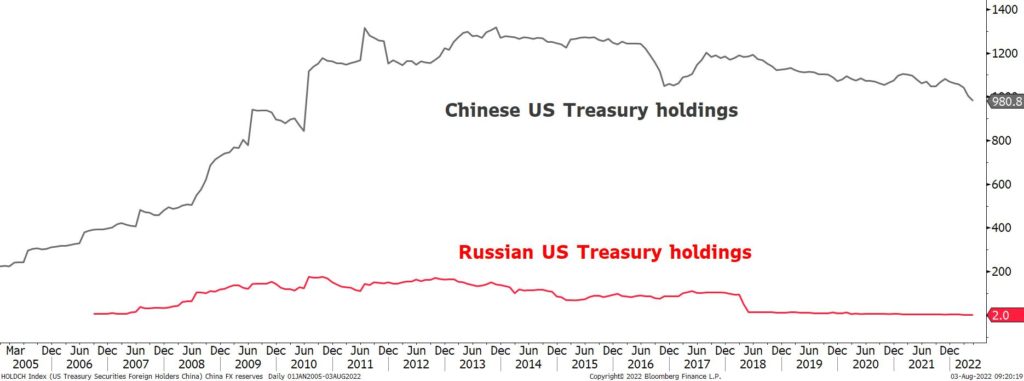

Même avant le début du conflit ukrainien, la Chine et la Russie amassaient de l’or et travaillaient à la dénomination de leurs transactions hors USD

Coordination améliorée

Après avoir fortement rebondi dans le sillage de faibles données économiques, le marché obligataire américain a connu une forte correction. Cela s’est produit juste au moment où Nancy Pelosi, la présidente de la Chambre des représentants, s’est rendue à Taiwan et a rencontré les dirigeants du pays au mépris des demandes chinoises.

La Chine mène actuellement des opérations d’entraînement militaire autour de Taïwan, ce qui augmente le risque d’une erreur géopolitique compte tenu de la forte présence militaire dans la région. La Chine a également convoqué l’ambassadeur américain dans une nette escalade de tension entre les 2 pays.

Détentions russes et chinoises en bons du Trésor ($bn)

Une partie de la récente correction des bons du Trésor – l’une des variations quotidiennes la plus forte – pourrait être due à des mesures de représailles de la Chine. La flambée vertigineuse des taux US a déclenché des discussions sur la question de savoir si Pékin pourrait « militariser » ses détentions de près de 1’000 milliards de dollars en obligations d’État américaines. Si tel était le cas, la tendance baissière devrait être limitée. La dette publique américaine totale s’élève à environ 30’000 milliards de dollars tandis que la dette négociable du Trésor représente plus d’un tiers. Quelle que soit le ratio, le taux de détention chinois reste gérable.

Les commentaires des membres de la Fed selon lesquels le travail de la banque centrale pour contenir l’inflation n’est pas encore terminé peut aussi l’expliquer. Les responsables de la Fed ont fortement repoussé l’interprétation accommodante sur le pivot de la politique monétaire vers lequel les marchés se sont récemment orientés. Une grande partie du resserrement demeure pour maîtriser l’inflation. La courbe des taux US s’est davantage inversée alors que la rhétorique hawkish de la Fed et un rapport sur l’emploi exceptionnel en juillet ont entrainé des ventes plus agressives d’obligations courtes que d’obligations longues. Une inversion supplémentaire implique un risque plus élevé de récession.

La régionalisation s’accentue. Les États-Unis ne peuvent éviter les pourparlers avec la Chine. L’inverse est également vrai

Les flux négatifs sur le Trésor américain à court terme seront éclipsés par les impacts négatifs des perspectives macroéconomiques mondiales