Date: 9 mai, 2019 - Blog

Mécanismes sous-jacents des marchés

La finance traditionnelle, basée sur l’hypothèse de l’efficience des marchés et sur l’optimisation statistique, suggère que les mathématiques déterminent les tendances des marchés. Mais en pratique, on observe que la réussite dans l’investissement requiert également une expertise / des compétences différentes. En effet, les marchés sont notablement influencés par la psychologie humaine, l’aversion pour le risque, la « cupidité » et la « peur », etc.

« La finance comportementale est apparue comme un nouveau domaine de recherche en finance, appliquant la psychologie à la prise de décision financière et aux marchés financiers… elle a permis de remédier à plusieurs anomalies observées concernant le comportement des investisseurs et les prix des actifs ».

Université de Saint-Gall, 2012

C’est une lapalissade. Les médias sociaux ont un impact croissant sur de nombreux aspects de notre vie. Quant au concept de FoMO, il illustre ¨l’anxiété sociale¨ qui vient à force de suivre «en direct et en continu» le déroulement de la vie des autres sur les réseaux sociaux. Bien sûr, ces médias sociaux influent aussi notre processus d’investissement.

La version financière du FoMO, c’est la frustration due à une perte d’opportunité lorsqu’on n’investit pas (en restant en cash). Certes, ce phénomène est plus répandu aux États-Unis (et peut-être en Chine / en Corée du Sud), où la culture de l’investissement (en actions) est plus largement ancrée. Concrètement, le phénomène des « plates-formes sociales de négoce d’actions » s’est développé ces dernières années aux États-Unis, cf. les sites Web comme E-Toro, ZuluTrade, Naga-Trader, etc… Ces sites permettent littéralement de copier les portefeuilles de célèbres investisseurs et rivalisent d’ingéniosité pour inciter à traiter en bourse !

Les investisseurs privés américains, fortement sous-pondérés depuis la terrible crise financière de 2009, ont finalement réintégré en masse les marchés des actions en 2018, juste avant les deux corrections du premier et quatrième trimestre. Après ces deux épisodes douloureux, ils ont à nouveau déserté les marchés boursiers au début 2019 et observent maintenant désespérément leur récent rebond…

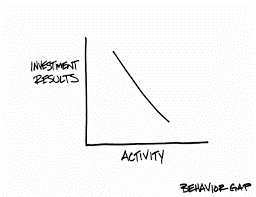

Relation entre activité et performance des investisseurs

Les investisseurs privés américains ont payé un lourd tribut au syndrome FoMO en 2018

Les investisseurs institutionnels ne sont pas à l’abri

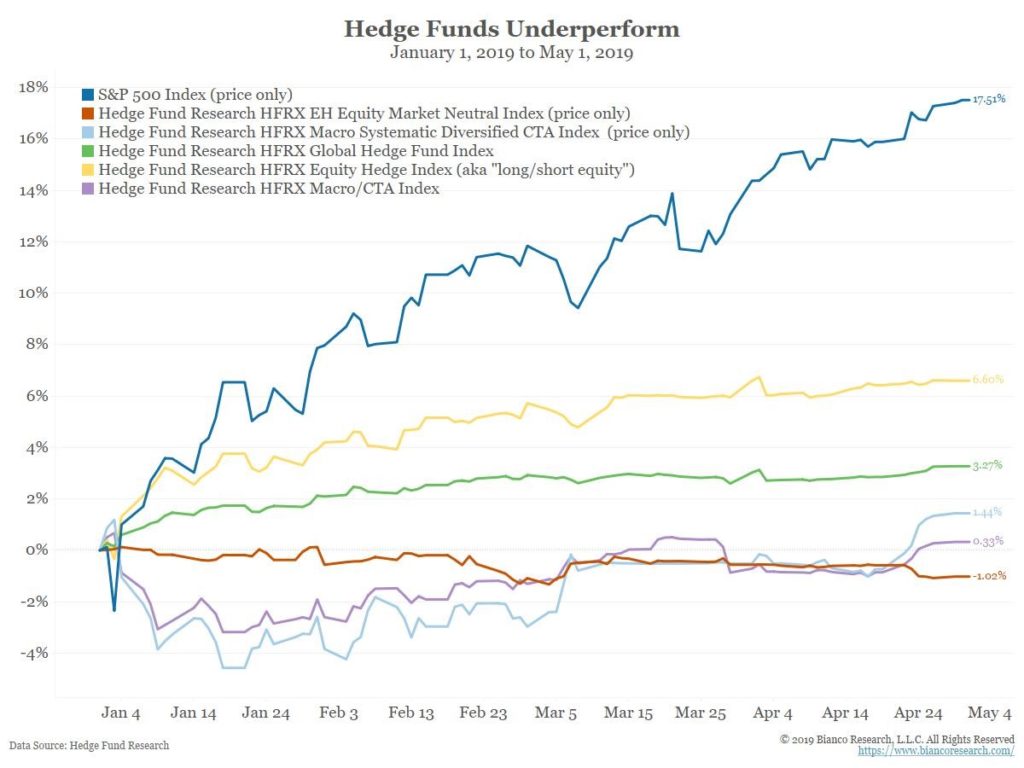

Selon les dernières statistiques, une majorité d’investisseurs professionnels (fonds de pension, grands gestionnaires de fonds de placement, etc.) ont réduit les risques et sont sous-pondérés depuis décembre / janvier dernier. Ils le sont encore aujourd’hui. Par conséquent, seule une très petite frange d’investisseurs professionnels agiles a tiré parti de la récente reprise des actifs. Parmi les institutions, les Hedge-Funds ont également manqué le coche et maintenu leur exposition (disons leur bêta) bien en-dessous de la normale.

Les fonds spéculatifs sous-performent depuis le début de l’année

Lorsque cette sous-performance dure plus d’un trimestre, il s’ensuit une autre forme de syndrome FoMO, liée à des facteurs commerciaux et au risque de carrière. En effet, les clients qui sous-performent vendent leurs produits « défaillants ». Les gestionnaires en retard subissent alors la pression de leur hiérarchie et risquent à la limite d’être licenciés si cela dure trop longtemps.

Les préconditions se mettent en place pour le retour des établissements sous-pondérés sur les actifs risqués

Quand le mieux devient l’ennemi du bien

L’alerte sur la croissance économique semble passée. En effet, le PIB américain au premier trimestre était rassurant, la Chine retrouve du tonus et les tous premiers signes d’un retournement de l’Europe sont apparus récemment. Par conséquent, en termes de performances sectorielles, le thème de la « reflation » (re)-commence à dominer…

La Chine et les États-Unis semblent sur le point de signer un accord commercial. Si la Chine – du moins à la surface – fait des concessions importantes, on pourrait même imaginer que Trump entame des pourparlers positifs avec l’Europe et le Japon.

Une telle amélioration de la visibilité alimenterait un rebond supplémentaire des actifs risqués

Les institutions sous-pondérées n’auraient d’autre choix que de retourner massivement sur les marchés

- Il faudra garder la tête froide si ce scénario d’emballement des actifs risqués se confirme au T2

- Ce chant des sirènes devrait plutôt être utilisé pour réduire les risques et prendre des profits