Date: 16 mars, 2023 - Blog

Deux événements importants ont marqué les bourses la semaine dernière : la dépendance aux données économiques – data dependency – de la Fed et la faillite de la Silicon Valley Bank (SVB). Le mois de mars devrait donc être sous tension, pour un retour au calme espéré en avril.

La Fed. La communication n’est pas le point fort de Jerome Powell. Un discours ambigu qui perturbe les bourses. Lors de son audition au Capitole, il dit que le taux terminal des Fed Funds devrait probablement aller plus hauts qu’anticipé, pour rétropédaler un peu plus tard avec des commentaires plus mesurés. Quelques jours auparavant, des officiels de la Fed avaient indiqué que la hausse des Fed Funds arrivait à son terme. L’inflation décélère, mais pas assez vite. La Fed réagira selon les données économiques et bien sûr à l’évolution de l’inflation. La Fed est donc plus que jamais data dependent, ce qui réduit la visibilité des investisseurs et augmente la volatilité. L’inflation reste trop élevée pour la Fed qui maintient sur objectif d’un retour à 2%, quitte à créer une récession.

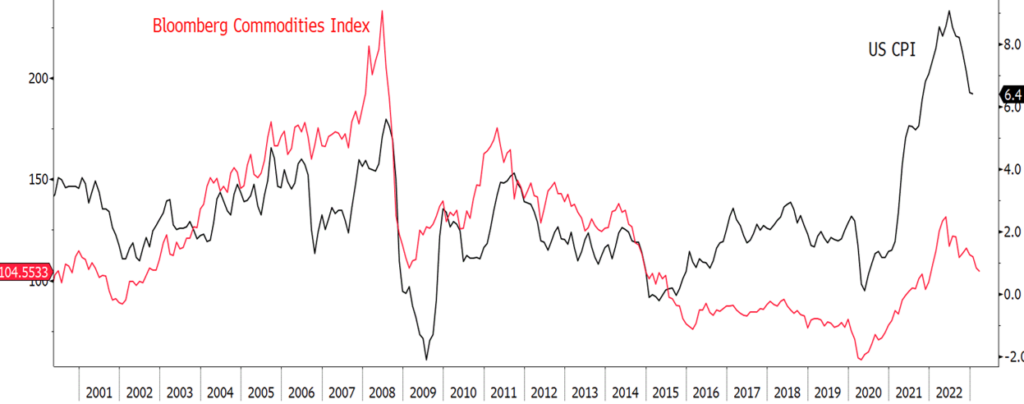

Nous maintenons notre scénario d’une décélération de l’inflation au 1er semestre par un effet de base des prix de l’énergie, puis des prix alimentaires au 2ème semestre. Cela devrait calmer les tensions sur les taux. Depuis leurs plus hauts, provoqués par le Covid et la guerre d’Ukraine, l’ensemble des prix des matières premières énergétiques et alimentaires recule : le Brent a baissé de 37%, le gaz de 75%, le blé de 46% et le maïs de 25%.

Inflation US et indice global des matières premières

Tous les grands distributeurs français concèdent des tensions sur les prix, alimentaires au 1er semestre 2023, mais assurent des baisses importantes au 2ème semestre grâce aux nouveaux contrats signés avec les industriels.

Silicon Valley Bank (SVB)

La hausse des taux d’intérêt et le QT de la Fed atteint ses limites. Une banque, la SVB, a fait faillite. C’est une banque de taille moyenne, localisée dans la Silicon Valley, et active auprès du secteur de la technologie, des startups et du venture capital. C’était la 16ème banque américaine. Après des sorties de dépôts de $42 milliards jeudi, 25% des dépôts totaux, et l’échec d’une augmentation de capital, le California Department of Financial Protection and Innovation a décidé de fermer la SVB et a demandé à la FDIC – la Federal Deposit Insurance Corporation – de s’occuper de la suite. Dimanche soir, à défaut d’avoir trouvé un repreneur, le Trésor et la FDIC ont annoncé la garantie de tous les dépôts pour tous les clients pour éviter un stress dans le système bancaire, en particulier dans le segment des petites et moyennes banques.

SVB avait des clients importants dans la technologie. Roku, un leader mondial dans les décodeurs pour la TV en streaming, avait $487 millions chez SVB sur un total les $1,9 milliard dans son bilan. Le leader américain Sunrun des installations de panneaux solaires a vu ses actions chuter de 13% vendredi, car SVB est une des principales banques de Sunrun. D’autres nombreuses sociétés sont touchées comme Rocket Lab, Etsy, Vimeo, Circle, Roblox, BlockFi, Compass Coffee, Camp, Axsome Therapeutics, Vox Media, Slumberkins, Ambarella, Oncorus, Sangamo Therapeutics, Eiger Biopharmaceuticals, Wrapbook, Juniper Networks, Lending Club, Unity Software, iRhythm Technologies, pour les premières qui apparaissent.

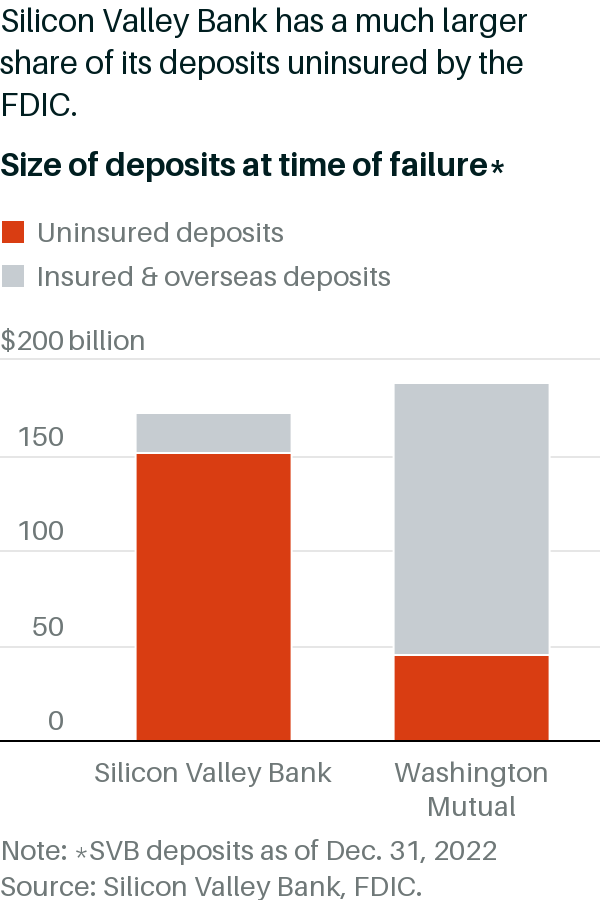

De nombreuses sociétés de la Silicon Valley avaient averti de possibles retards de paiement des salaires. Fin 2022, 95% des dépôts de SVB n’étaient pas assurés (la

FDIC assurent les dépôts jusqu’à $250’000), car ils étaient en garantie pour des clients propriétaires de startups et sociétés de venture capital. Chez Bank of America, ce pourcentage est à 38%. La faillite de SVB aurait été plus douloureuse pour les clients que celle de Washington Mutual en 2008. Washington Mutual avait été rachetée par JPMorgan Chase.

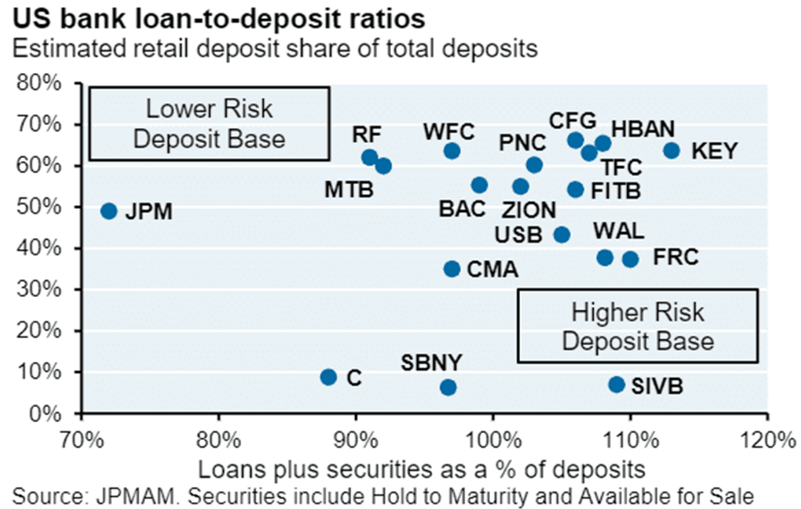

SVB avait un des profils les plus risqués du secteur bancaire.

Ce week-end, de nombreux politiciens, Républicains et Démocrates, et le secteur de la technologie ont demandé au gouvernement fédéral et à la Fed de réagir rapidement et de trouver un acquéreur avant la réouverture des marchés financiers lundi 13 mars. La principale inquiétude était la perte de confiance chez les banques de taille moyenne.

Même si le profil de risque de SVB était élevé, le choc est bien là. La confiance sur les autres banques de taille moyenne a été remise en question et on attendra de connaître tous les dommages collatéraux, s’il y en a.

Cette faillite met en lumière l’impact de la hausse des taux d’intérêt et la difficulté des startups de lever des fonds, se traduisant par une consommation plus rapide de cash et réduisant ainsi les dépôts. La baisse des dépôts, qui sont importants pour satisfaire aux ratios bancaires prudentiels, vient également des clients qui préfèrent acheter du US Treasury offrant de meilleurs rendements que les taux des dépôts. Face à ces retraits, SVB a dû vendre des actifs, incluant des obligations, avec des pertes réalisées importantes sur le portefeuille obligataire.

Les US Treasury entrent en compétition avec les dépôts. C’est un problème que les banques vont devoir résoudre en augmentant le taux des dépôts, signifiant un impact sur les profits. Selon JP Morgan, les dépôts aux Etats-Unis ont diminué de $422 milliards depuis mi-2022. Ce phénomène est constaté par tous les analystes. Le QE de la Fed avait artificiellement augmenté les dépôts de $3’000 milliards et cet excès de liquidités va être progressivement sorti du système bancaire, forçant les banques, qui n’ont pas développé une solide base clientèle, à offrir des taux attrayants sur les dépôts.

- Deux événements importants vont amener plus de volatilité en mars : le « data dependency » de la Fed et la faillite de SVB

- La décélération de l’inflation au 1S23 devrait calmer la Fed

- La faillite de SVB pourrait remettre en question la poursuite du QT de la Fed

- La SVB était une banque avec un profil particulier

- On sous-pondère le secteur bancaire et on évite les petites et moyennes banques américaines

- Les banques US pourraient augmenter le taux des dépôts, affectant les profits

- Pour le moment, on maintient notre vision positive sur les actions sur l’ensemble de l’année 2023