Date: 26 août, 2021 - Blog

Darkness, darkness, hide my yearning, For the things I cannot see

Keep my mind from constant turning, To the things I cannot be¨

Plant (ex-Led Zeppelin)

L’hyper-laxisme monétaire des pays du G7 depuis le déclenchement de la pandémie n’a pas eu de conséquences fâcheuses. C’était loin d’être évident il y a encore quelques mois lorsque les ¨vigiles obligataires¨ se sont réveillés au point de provoquer l’une des hausses de taux d’intérêt les plus rapides de l’histoire. Les dérives inflationnistes hantaient les investisseurs, et l’on craignait que les grands argentiers ne perdent le contrôle de la situation, au point de mettre potentiellement en péril la note de crédit, voire la solvabilité des émetteurs souverains.

La ¨trahison¨ des PMI

L’optimisme était de mise au début de l’année 2021. Les entreprises, voyant un très fort rebond de la demande à l’horizon, l’ont naturellement extrapolé. En conséquence, diverses enquêtes, comme les PMI, ont continué à progresser au deuxième trimestre, même si la situation macroéconomique réelle, bien qu’encore bonne, montrait des signes d’affaiblissement sous la surface. Il est intéressant de noter que les investisseurs sont davantage obsédés par les fameux PMI, qui sont publiés plus rapidement et plus fréquemment que les données macroéconomiques réelles. Pour une fois, les enquêtes ont perdu leur signal prédictif et se sont révélées trompeuses.

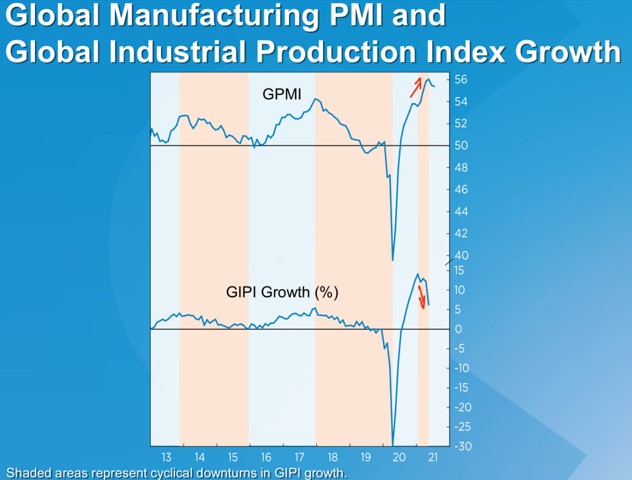

Déconnexion inhabituelle entre le PMI et la production industrielle

Source : ECRI (Institut de recherche sur les cycles économiques)

Une sorte de piège s’est refermé au deuxième trimestre sur les investisseurs qui avaient parié sur une poursuite de la reflation

Les choses se sont retournées brutalement, avec l’effondrement récent du sentiment et des attentes du marché. Rien n’est plus logique. La vigueur de la reprise économique mondiale actuelle est tout sauf uniforme. Il en va de même pour le rebond de l’inflation, qui menace surtout les Etats-Unis, voire dans une certaine mesure la Chine. Le raidissement marqué de Pékin, qui a opté depuis le début de l’été pour une politique beaucoup plus restrictive à bien des égards, et le retour des craintes de pandémie avec le variant Delta ont ajouté aux inquiétudes.

Devons-nous vraiment nous inquiéter au point de craindre une stagflation «toxique» ?

Le malheur des uns fait le bonheur de certains autres

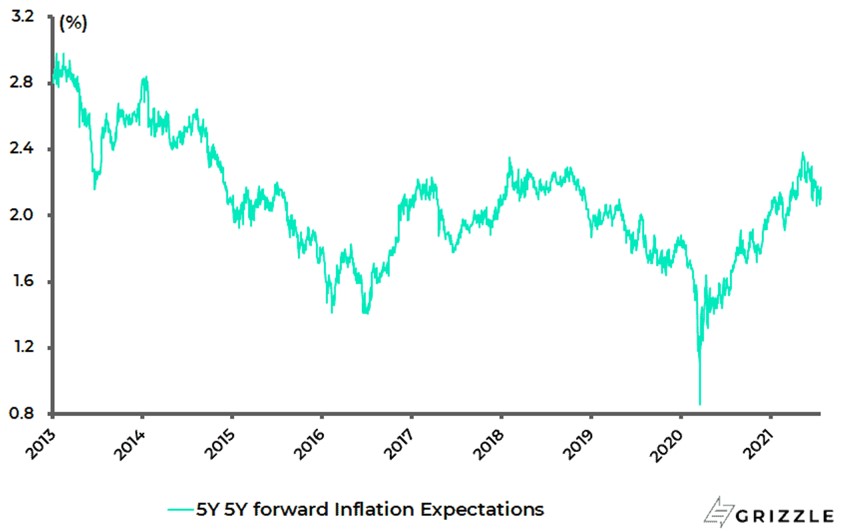

Elle ne l’admettra jamais. Mais le reflux des taux des obligations du Trésor donne à la Fed une plus grande marge de manœuvre. Les anticipations d’inflation, l’un de ses indicateurs clés, se sont clairement assouplies. Ce sont les dérapages des anticipations inflationnistes qui l’auraient obligée à modifier sa politique d’une manière ou d’une autre. A moins que le gouvernement, inquiet de ses difficultés de refinancement, ne prenne les choses en main pour ¨nationaliser¨ les taux d’intérêt d’une manière ou d’une autre (voir Hebdo publié il y a deux semaines sur le thème de la répression financière).

Les attentes en matière d’inflation ont diminué dernièrement

La baisse des anticipations d’inflation réduit la probabilité d’un resserrement marqué de la politique monétaire

Les promesses (de Tapering) n’engagent que ceux qui les croient

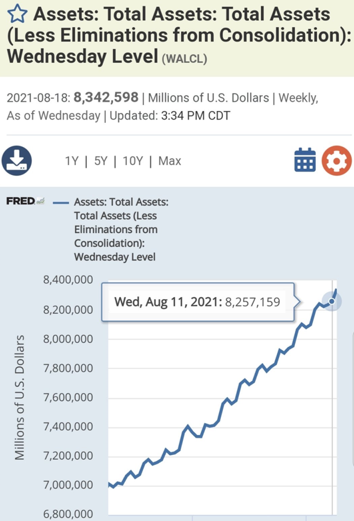

Les banquiers centraux sont des menteurs par obligation, sinon par profession. Nous en vivons peut-être une fois de plus, en direct, un nouvel épisode. En fait, les achats d’actifs de la Fed se sont accélérés récemment, par rapport au rythme moyen de 120 milliards de dollars par mois. En effet, malgré les discussions implicites de la Fed sur le tapering, le bilan de la banque centrale a encore augmenté de ~85 milliards USD en une seule semaine !

PS : ce montant est essentiellement dû à des achats de MBS (8 Milliards).

Le maintien de conditions financières favorables empêchera la croissance de se ralentir dangereusement

- Les investisseurs ont une peur exagérée des risques macroéconomiques (stagflation) et du tapering

- La fébrilité du marché, notamment sur le crédit (haut rendement), justifierait de différer le tapering et activerait plutôt un scénario alternatif de répression financière – comme en 1930/40’s -.