Date: 2 octobre, 2020 - Blog

Deux ans et demi après que Bloomberg Barclays ait annoncé que la Chine serait incluse dans son indice Global Aggregate, FTSE Russell vient d’annoncer que les obligations gouvernementales chinoises seront incluses dans les indices « obligations gouvernementales monde » (WGBI) à partir d’octobre 2021. C’est encore sujet à confirmation, mais il y a toutes les raisons pour que l’inclusion se poursuive. Les autorités chinoises ont mis en œuvre des changements importants pour répondre aux préoccupations des investisseurs étrangers. Elles ont récemment prolongé les heures de négociation des obligations et ont donné accès à des outils de couverture domestiques, tels que des contrats à terme et des swaps de taux d’intérêt. Le délai de 12 mois est similaire à celui annoncé précédemment par Bloomberg Barclays. Il est raisonnable de supposer que la Chine aura une pondération d’environ 6%, comme dans l’indice Global Aggregate. Selon FTSE Russell, le WGBI est suivi par environ 1’000 milliards de dollars de fonds passifs et 1’000 à 3’000 milliards de fonds actifs. Ainsi, si nous ne considérons que 2’000 milliards de fonds indexés sur le WGBI, une pondération de 6% représente 120 milliards d’entrées de capitaux sur le marché des obligations d’État chinoises domestiques. Cela se traduirait par 10 milliards de flux entrants par mois au cours de l’année à venir.

Source : Bloomberg

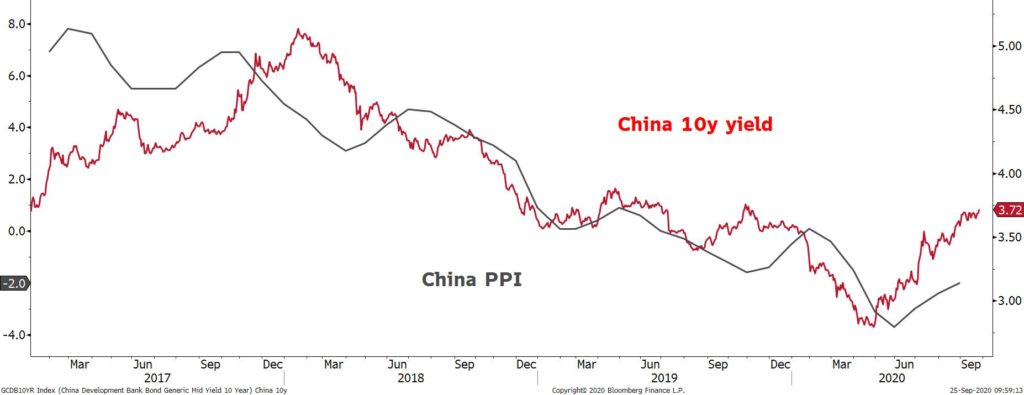

Dans l’ensemble, cet élément est porteur pour le marché obligataire chinois, mais n’entraînera pas de baisse significative des taux longs. Le taux à 10 ans chinois évoluera autour de 3,0% dans les prochains mois. La reprise cyclique de l’économie chinoise et la hausse de l’inflation des prix à la production devraient pousser les taux à la hausse. Cela devrait être compensé par la demande internationale. Le large différentiel de rendement entre les obligations chinoises et les bons du Trésor US devrait persister, et s’accompagner d’entrées de capitaux, qui devraient soutenir le yuan. La tendance baissière de l’USD/CNY reste intacte après la correction depuis des niveaux survendus.

USD/CNY

Source : Bloomberg

- Les obligations d’Etat chinoises restent une source de diversification dans la sphère obligataire

- Le Yuan reste le seul carry trade attrayant au sein des pays émergents