Date: 13 août, 2020 - Blog

Malgré la hausse des infections Covid dans le monde, les bourses ne corrigent pas grâce :

- Aux perfusions monétaires et fiscales des banques centrales et des gouvernements.

- Aux résultats du 2T meilleurs qu’attendus.

- Aux avancées rapides dans la découverte de vaccins et de médicaments soignant les effets du virus.

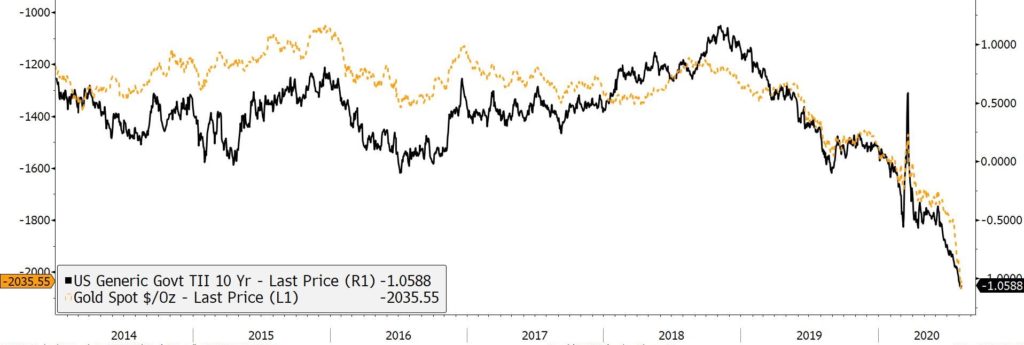

- Aux manques d’alternatives dans un environnement des taux d’intérêt bas. Le 10 ans US était à 2% en début d’année contre 0.55% aujourd’hui et le taux réel 10 ans US est passé sous les -1% fin juillet.

Il n’y a pas de raison que les indices corrigent brutalement malgré le retour sur les hauts de février 2020, avec +50% pour le MSCI Monde depuis le début du rallye le 24 mars, ni d’un point de vue technique ni selon l’indicateur de sentiment des investisseurs Fear & Greed.

Avec la hausse des indices et le recul des profits, les PE ratios augmentent évidemment. Mais le marché anticipe une reprise des profits en 2021 et donc un retour des PE ratios sur des bases normales. Pour le S&P 500, le PER Forward 12 mois devrait progressivement baisser pour revenir sur une valorisation de 20x vers la fin 2020. Voir graphique.

S&P 500. BNPA et PE ratio à 12 mois

Source : Bloomberg

Pour le S&P 500, 90% des sociétés ont publié leurs résultats, et 84% ont affiché des profits supérieurs aux estimations, le plus haut pourcentage depuis 2008. Les profits devraient reculer de 32% au 2T au lieu des -43% estimés il y a un mois. Pour le Stoxx 600, les profits reculeront de 67% au 2T (le creux de la baisse), mais la situation s’améliorera progressivement pour voir les profits rebondir de 50% en 2021.

Le segment Value a surperformé le segment Croissance la semaine dernière avec le retour des discussions sur l’inflation et des perspectives de reprise économique grâce aux injections massives de liquidités et la découverte d’un ou de plusieurs vaccins.

Les investisseurs ont joué la sécurité avec les FAANG, valeurs de croissance et défensives, et l’or. L’évaluation boursière de l’indice Russell Growth (incluant les FAANG) se trouve à des niveaux historiquement élevés. Les largesses de la Fed et l’espoir de l’arrivée d’un vaccin expliquent cette envolée ; mais pas seulement : pour de nombreux investisseurs, la crise sanitaire va affecter durablement la vie sociale et professionnelle de chacun et chacune avec la distanciation sociale et professionnelle. Le Work/Stay-at-home va devenir une norme. Donc les FAANG vont en profiter grandement. Les agents immobiliers signalent aussi un changement de comportement des ménages : les couples cherchent des maisons et des appartements plus grands pour être plus à l’aise, puisqu’on passera plus de temps à la maison (Stay-at-home), avec une pièce supplémentaire pour travailler (Work-at-home).

La Covid a accéléré la transformation digitale. Les investisseurs sont en train de réajuster les valorisations vers un monde digital et beaucoup plus automatisé. Nous adhérons à cette vision à moyen-long terme, justifiant des PER des FAANG et autres sociétés technologiques plus élevés que la moyenne des indices.

Russell Value et Russell Growth. BNPA et PE ratios à 12 mois

Source : Bloomberg

Mais à court terme, les secteurs cycliques pourraient rattraper leur retard boursier dans le cas de bonnes nouvelles sur les courbes des infections et les vaccins, améliorant les perspectives économiques. Une remontée des taux d’intérêt nominaux et réels , ainsi que de l’inflation, seraient favorables aux secteurs Value/cycliques et défavorables aux secteurs à hauts PE ratios. Une hausse des taux d’intérêt réduit la valorisation actuelle des FAANG basée sur les cash flows futurs.

Avec un biais cyclique, nous favorisons l’Europe. L’Europe pourrait également profiter des sondages favorables à Joe Biden dans la course à la Maison blanche ; Joe Biden a l’intention d’augmenter le taux d’imposition des sociétés à 28%. L’élection de Joe Biden signifierait moins de confrontation, en particulier avec l’Europe. Les programmes d’investissements dans les énergies vertes en Europe et aux Etats-Unis seront favorables aux sociétés européennes où elles dominent dans le secteur de l’éolien.

L’or est techniquement très suracheté. Son prix suit parfaitement les taux d’intérêt réels US. Voir graphique ci-dessous. S’ils devaient remonter, il ne fait pas de doute que le prix de l’or baisserait.

Taux d’intérêt réels 10 ans US et cours de l’once d’or (inversé)

Source : Bloomberg